Referências: Geografia Econômica da Saúde no Brasil e Jornada da Gestão em Saúde no Brasil

(*) todos os gráficos e ilustrações são partes integrantes do Estudo Geografia Econômica da Saúde no Brasil e do material didático dos cursos da Jornada da Gestão em Saúde e da Escepti

Há alguns anos quando decidi deixar a carreira de executivo na área da saúde e abrir a minha empresa de consultoria tinha basicamente 5 razões para isso.

A principal delas vinha da observação da forma desordenada que as contratualizações entre o SUS e as Operadoras com os hospitais estava sendo feita … e continuaria sendo feita … e continuou sendo feita … e, em minha modesta opinião, vai continuar sendo feita:

- A cada nova portaria do SUS … a cada nova RN da então “caçulinha” ANS … mais complexidade na relação entre fonte pagadora e prestador de serviço … maior a necessidade de discernimento dos envolvidos sobre o que deve ser feito … sobre o porquê das coisas serem feitas;

- Crescia o mercado de auditoria de contas hospitalares, criando até uma dinâmica de remunerar o auditor pelo volume de glosas que apontava;

- Os processos internos dos hospitais para formação das contas … por melhores que sejam … por mais informatizados que estejam … com maior potencial de gerar contas com erro;

- Mudou muita coisa desde a abertura da minha empresa de consultoria … mas a chance das contas hospitalares estarem 100 % certas continua sendo 0 % !

Em serviços menos profissionalizados … em serviços onde a rotina é centrada no conhecimento de pessoas … em serviços onde a instituição pensa que o sistema está fazendo “tudo direitinho” porque não existe glosa … “zero por cento ao quadrado” ( 0%²) !

Outra coisa que não mudou e, “cá entre nós”, não tem a menor chance de mudar:

- Quando o hospital erra para mais a auditoria do convênio … a auditoria do SUS … vêm e glosa “impiedosamente” … delicada como um “elefante”;

- Quando o erro é para menos … ninguém viu !

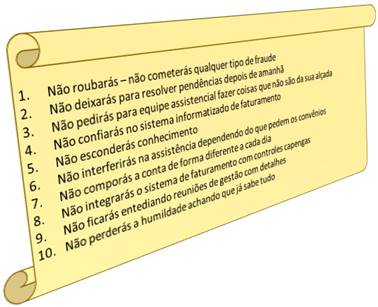

Já há muito tempo não existe mais segredo em relação às melhores práticas para mitigar os danos de errar nas contas:

- Podem ser ilustradas com 10 mandamentos … alguns podem achar que são menos, outros que são mais … mas na essência as práticas mais comuns são as mesmas;

- Começam pela transparência absoluta sobre a forma como a conta é formada;

- Envolvidos que não se convencem que fraude é crime, criam um ambiente “de faroeste” com a fonte pagadora … um percebendo que o outro vai atirar (ou está atirando), já vai dando tiro para todo lado também;

- E agindo de forma criminosa, porque fraude é crime definido no código civil, além de expor a instituição a uma situação de litígio, ainda se expõe perante a justiça;

- É interessante comentar que a maioria das pessoas nem sabem o significado de fraude … pensam que só porque o presidente X roubou e não foi para a cadeia, ou porque o presidente Y desafia a justiça, não cumpre o que o juiz manda e não acontece nada, também pode fazer o que quiser … se esquece que não é presidente … é faturista … é auditor !

- Quando “um embrolho” acontece e ganha a mídia ou as redes sociais, e a instituição “fica na Berlinda”, afloram os crimes;

- Já passei por algumas situações em que por conta de uma fraude contra o SUS a polícia federal entrou no faturamento do hospital e sequestrou os computadores, logins e senhas … e enquanto ela fazia a diligência ninguém entrava e ninguém saia do departamento … aterrorizante e humilhante … mesmo para mim que era um externo fazendo um trabalho que não tinha nada a ver com a investigação – acredite – foi muito constrangedor !

Em junho e julho vamos ter cursos de um dos eixos temáticos da Jornada da Gestão em Saúde que mais são procurados por gestores que atuam em operadoras, hospitais e fornecedores de insumos das áreas privada e pública da saúde:

- GNAS02 – Práticas Comerciais da Área da Saúde Pública e Privada no Brasil;

- GNAS17 – Melhores Práticas da Gestão do Faturamento em Hospitais, Clínicas e Centros de Diagnósticos na Saúde Suplementar e no SUS;

- GNAS12 – Como Avaliar Preços de Pacotes em Hospitais, Clínicas e Centros de Diagnósticos;

- GNAS13 – Como Definir e Precificar Pacotes em Operadoras de Planos de Saúde;

- Informações na página jgs.net.br.

Todos têm a ver com este assunto, mas o segundo deles estressa a gestão do faturamento … melhores práticas para transformar ao máximo a produção em receita, e não perder a receita … ou seja … trata da “gestão do faturamento”, que é diferente de “faturar” … faturar é “pegar” o prontuário do paciente e fazer lançamentos na conta e/ou aferir os lançamentos que o sistema fez – é outra coisa !

Discutir como o processo da “época do guaraná com rolha” podia ser adequado antes, quando o faturamento era um “mero registrador de lançamentos” … é algo inaceitável em uma época como hoje em que o faturamento é responsável pela realização da receita em processos “mais rebuscados” devido a evolução das contratualizações do serviço de saúde com as fontes pagadoras (SUS e operadoras) !!

As contas são formadas em locais hospitalares que não têm nada a ver um com o outro:

- Os processos … os controles … em uma unidade de internação não tem nada a ver com os do laboratório;

- Temos áreas que geram receita de todo o tipo: nutrição, centro cirúrgico, fisioterapia … com profissionais de formação e “cabeças” completamente diferentes … com dinâmicas internas completamente diferentes;

- Até mesmo os processos em unidades de internação podem ser completamente diferentes dependendo da sua especialização: a dinâmica em uma unidade convencional (enfermaria, apartamento …) não tem nada a ver com uma semi, com uma UTI, com uma unidade de queimados … de psiquiatria …

Por isso entre “os mandamentos” temos os que ditam que devam existir práticas para “padronizar os lançamentos”, “compartilhar o conhecimento para não depender das pessoas” … envolver os profissionais assistenciais somente naquilo que é o dever deles:

- Tem “métodos e melhores práticas” para tudo isso … fazer “pauzinhos” em folhas, depois “contar” e lançar é que não é;

- A instituição, o faturamento e a auditoria de contas devem planejar suas atividades, e o que necessitam das outras áreas de forma integrada, sistemática e “resolutiva”;

- A pior coisa que pode acontecer é o faturamento ficar com a imagem de “área chata”, burocrata, que só fica apontando erros nos registros dos outros, mas não trabalha de forma organizada, buscando melhorar os processos e o clima … e não promovendo a discórdia – sabe aquela frase: “façam o que eu digo mas não façam o que eu faço” ?

O faturamento deve separar um tempo do seu trabalho, que é muito “varejo”, para também tratar com as outras áreas “no atacado” … definir em conjunto com as áreas assistenciais processos que suportem a “criatividade” das áreas comerciais da fonte pagadora e do hospital … aqueles que sentam e combinam coisas absurdas porque desconhecem o reflexo operacional que as contratualizações acarretam !

- Porque o cliente na essência … o paciente … na área da saúde não é igual aos clientes de outros segmentos de mercado;

- Quando uma pessoa entra em uma loja e vai comprar um sapato, muda o número … mas o sapato é o mesmo;

- Mas quando tratamos a mesma doença em pacientes diferentes, que é o “produto saúde, o que necessitamos fazer depende da idade, sexo, peso, doenças pré-existentes …

- … depende da forma com o médico, a enfermagem, a fisio faz … e os próprios médicos de um mesmo hospital podem utilizar técnicas diferentes, ambas cientificamente comprovadas como eficazes … mas diferentes …

- O que funciona lá muito bem, aqui pode não ser a melhor maneira de fazer !

- Então se o faturamento fica “lá não sei aonde” sem entender a dinâmica das áreas, pedindo para todas as áreas fazerem “sempre o mesmo não sei o quê” … o erro nas contas é muito maior !

Ainda hoje, em 2022 … ainda tem gestor hospitalar que acha que o sistema hospitalar resolve tudo …

- … que é possível “abolir por decreto” o uso do papel …

- … que é possível integrar todos os módulos do sistema de forma simples;

- Faturamento … a conta … é o final de tudo … qualquer coisa que estiver errada antes, reflete em erro depois … no final … na conta !

Integrar módulos “capengas”, cada um carregando seus erros … gera um “sistema imbatível … nada bate com nada !

Quando a gente entra em um hospital e “a estrutura de faturamento” acha que sabe tudo, e o “sistema está redondinho” … o que a gente constata com números invariavelmente é o contrário … vícios de processos e perdas de receita “eternizadas debaixo do tapete”.

Na “foto da propaganda institucional” nada de papel, tudo certo … no “submundo do SAME” pilhas e pilhas de papel … nas unidades todo mundo com controles paralelos em papel e em planilhas Excel … isso para o objetivo final do faturamento que é maximizar a receita “é morte certa”.

Gerir o faturamento é como gerir qualquer área hospitalar … como gerir qualquer área de qualquer empresa:

- Indicadores bem definidos, definição de metas e aferição sistemática dos resultados para ajustar o que desvia as coisas do objetivo planejado;

- Exemplo de indicador bem definido: tempo de resolução de pendência de “autorização pós” nos atendimentos de pronto socorro <<< sinaliza se existe progresso ou não no processo de autorização;

- Indicador mal definido: tempo de fechamento da conta após a alta <<< indicador que nem deveria existir – indica que a conta não está sendo gerida em tempo real, a instituição “briga eternamente” para cumprir o cronograma de remessa das contas, e invariavelmente perde prazos … perde receita.

Vamos exercitar … voce se lembra:

- Do que era manchete na mídia e nas redes sociais no início do mês passado ? … estou apostando que não !

- Se o que “manjou” no almoço da segunda-feira da semana passada estava gostoso ? … pode ser que nem se lembre do que comeu, quanto mais se estava gostoso !

- … pode ser que nem se lembre dos últimos candidatos à vereador, deputado e senador que votou … é bem comum isso, não é verdade !

- … se eu perguntar se esqueceu de terminar algum documento, ou de cumprir algum compromisso de trabalho ontem … anteontem … vai ficar chateado comigo não vai ?

Imagine cobrar um médico … um enfermeiro … sobre algo que não foi feito há 20, 30, 40 dias !

- Tem departamento de faturamento que recebe o prontuário 3 dias após a alta do paciente (um “SLA” firmado internamente, inacreditavelmente para dar qualidade ao processo, se é que me entende);

- Programa olhar para este prontuário de acordo com o prazo de remessa e cronograma de auditoria da operadora … e isso pode ser 20 dias após ter recebido o prontuário;

- E então descobre “aos 30 dias depois” que faltou um carimbo e assinatura em um documento e vai “aporrinhar” o profissional assistencial … “é mole ?”

- Departamentos que aprenderam que este processo, inventado quando os computadores tinham “válvulas” … quando os monitores eram de tubo de fósforo verde … que este processo arcaico representa a melhor prática para faturar contas de 5, 10, 50, 100 mil Reais … ou mais … e como conhecem outros serviços que ainda fazem assim, “se acham” … não cogitam evoluir;

- Por incrível que possa parecer ainda tem departamento de faturamento em hospitais que trabalha assim … um trabalho de historiador … arqueólogo … investigando coisas que aconteceram há muito tempo para compor as contas … os profissionais assistenciais “vivendo hoje”, e ele “vivendo antigamente” … simplesmente porque é “mais cômodo” para ele agir assim, não se importando o quanto isso é danoso para o hospital !

O mais importante no alinhamento da gestão do faturamento e da auditoria de contas com as melhores práticas – por incrível que pareça – nem é a apresentação da conta para a fonte pagadora:

- O gestor hospitalar bem-preparado sabe que ela é o melhor instrumento de gestão que existe;

- É a única informação da instituição consistida por agentes externos … no caso de contas de internação … uma por uma;

- Se o CID “não sei o quê” não pago … se o CBO “não sei o quê” não pago … se a compatibilidade entre o procedimento e o insumo “não sei o quê” não pago … se a checagem “não sei o quê” não pago …

- Para cobrar da fonte pagadora a informação (a conta) deve ter integridade … senão “não pago e não adianta chorar”.

Como a assistência varia dependendo do paciente, do estado do paciente, de efeitos adversos específicos do paciente, da técnica do médico, da técnica da enfermagem …

- … como não é possível estabelecer um padrão de modo que o paciente seja atendido de forma 100 % robotizada … não conseguimos atribuir um padrão rígido de consumo para cada paciente-procedimento;

- Então o único instrumento que reflete exatamente o que foi consumido na assistência do paciente, para entender nossos custos … é a nossa tão criticada conta detalhada … que representa a “contabilidade” do empenho de insumos para entregar o produto “assistência” ao cliente que nos paga!

O gestor bem-preparado, que privilegia o processo mais adequado possível, que privilegia as estruturas organizacionais mais adequadas possíveis … utiliza a conta não somente para cobrar a fonte pagadora:

- Utiliza para avaliar o ciclo aquisição, consumo e faturamento;

- Utiliza para melhorar os processos anteriores de dispensação e rastreabilidade de medicamentos;

- E utiliza para projetar cenários futuros: uma nova fonte pagadora … a perda de uma fonte pagadora … uma expansão de determinada unidade de negócios …

- Utiliza as contas para projetar o resultado de uma negociação comercial de reajuste de preços !

Quando o processo de faturamento é gerido, este assunto deixa de ser o “espalha rodinha” … e se torna agenda obrigatória para todos os envolvidos !

Aproveito para reforçar que estão abertas as inscrições para os cursos de maior demanda de interessados em Junho e Julho:

- GNAS02 – Práticas Comerciais da Área da Saúde Pública e Privada no Brasil

- GNAS17 – Melhores Práticas da Gestão do Faturamento em Hospitais, Clínicas e Centros de Diagnósticos na Saúde Suplementar e no SUS

- GNAS12 – Como Avaliar Preços de Pacotes em Hospitais, Clínicas e Centros de Diagnósticos

- GNAS13 – Como Definir e Precificar Pacotes em Operadoras de Planos de Saúde

Enio Jorge Salu tem especializações em Administração Hospitalar, Epidemiologia Hospitalar e Economia e Custos em Saúde pela FGV – Fundação Getúlio Vargas. É professor em Turmas de Pós-graduação na Faculdade Albert Einstein, Fundação Getúlio Vargas, FIA/USP, FUNDACE-FUNPEC/USP, Centro Universitário São Camilo, SENAC, CEEN/PUC-GO e Impacta. Coordenador Adjunto do Curso de Pós-graduação em Administração Hospitalar da Fundação Unime. Também é CEO da Escepti Consultoria e Treinamento e já foi gerente de mais de 200 projetos em operadoras de planos de saúde, hospitais, clínicas, centros de diagnósticos, secretarias de saúde e empresas fornecedoras de produtos e serviços para a área da saúde e outros segmentos de mercado.